Почему Казахстану не стоит поддерживать банки второго уровня

Банки второго уровня в Казахстане за последние несколько лет пережили множество кризисов: пандемия, январские события, конфликт в Украине. Поддержка государства помогла им преодолеть сложную ситуацию, однако часть экспертов не согласна с подобными мерами. Редакция arbat.media выяснила: стоило ли Казахстану тратить миллиарды тенге на их спасение?

В 2017 году Национальный банк Казахстана одобрил программу "повышения финансовой устойчивости банковского сектора", которая должна была помочь уменьшить количество неработающих кредитов для банков и создать условия для роста участников рынка.

Согласно программе, Казахстанский фонд устойчивости выкупил специальные облигации, которые выпустили банки-участники. В 2017 году таких компаний было пять: АО "АТФБанк", АО "Евразийский банк", АО "Цесна Банк", АО "Банк ЦентрКредит" и АО "Bank RBK". На их поддержку государство выделило 653,7 миллиарда тенге. В 2018-2019 годах из программы досрочно вышли "Цесна Банк" и Bank RBK, в 2021 – АТФБанк. Вместо них государственную поддержку получил "Нурбанк" - 46,8 миллиарда тенге.

По информации аналитического центра Ассоциации финансистов РК, банки получили не просто деньги, a крупные инвестиции в государственные ценные бумаги. И теперь обязаны выплачивать по ним вознаграждение.

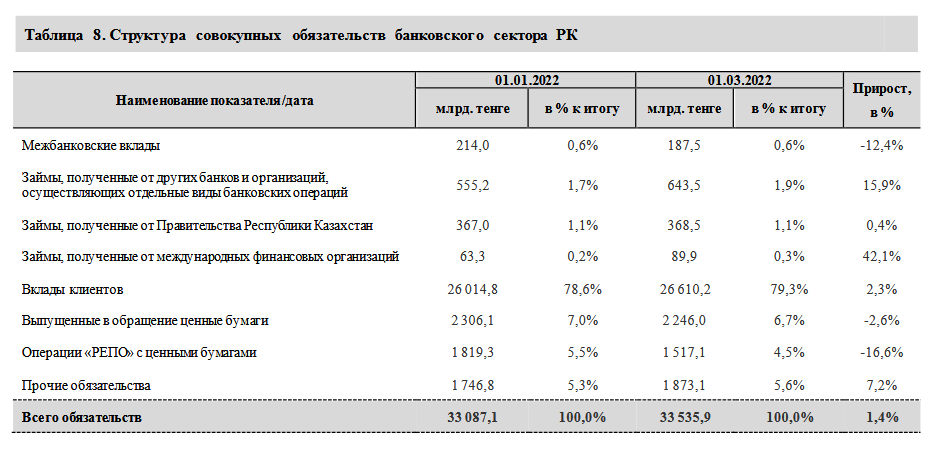

По данным Агентства по регулированию и развитию финансового рынка, банки второго уровня Казахстана на 1 марта 2022 года все еще не погасили займы перед государством в размере 368,5 миллиарда тенге.

Текущее состояние банковского сектора РК по состоянию на 01.03.2022

К такой поддержке экономист Расул Рысмамбетов относится подозрительно. Он не понимает, почему государство должно помогать банкам, попавшим в кризисную ситуацию из-за своей жадности или неэффективного управления.

"Лучше ужасный конец, чем бесконечный ужас. Если банк оказался в плохой ситуации из-за ошибок менеджмента и акционеров, тогда лучше спокойно отдать деньги вкладчикам за счет Казахстанского фонда гарантирования депозитов. А банк тихо и спокойно закрыть", - считает он.

При этом аналитики отметили, что в таких условиях могло возникнуть "недобросовестное поведение" со стороны банков, когда они умышленно рискуют, зная о помощи государства. Эксперты уверены, что в Казахстане удалось этого избежать из-за индивидуальных мер поддержки для каждого банка.

По словам пресс-службы АРРФР, на данный момент Программа помощи банковскому сектору уже завершилась и в Казахстане нет ни одной госпрограммы помощи банкам.

Рысмамбетов считает, что государство и не должно поддерживать их. Налогоплательщики не могут постоянно "вытаскивать" банки из-за их ошибок. По его словам, Казахстан может вместо этого помогать вкладчикам.

В Министерстве финансов предоставили информацию о том, куда в 2022-2024 годах Национальный фонд будет выделять средства. В этом списке не значатся банки второго уровня, однако есть инициативы, направленные на развитие предпринимательства.

Аналитики пояснили, что такая поддержка осуществляется за счет субсидирования ставок, a сами банки выдают кредиты бизнесменам по рыночным ставкам. Но, по словам Рысмамбетова, такой механизм хоть и направлен на бизнес, является мерой поддержки банков Казахстана. Они смело выдают кредиты не потому что у заемщика хорошая бизнес-модель, a потому что государство за это платит.

При этом согласно НПП Атамекен, банки второго уровня в стране не заинтересованы в финансовом развитии в селах и малых городах. По их словам, это происходит из-за "отсутствия ликвидного обеспечения по кредиту", слабой инфраструктуры и недоступности цифровых услуг.

Тем временем, казахстанцы начали массово выводить деньги из "дочек" российских банков после введения антироссийских санкций.